服务热线:0755-86934890

发布时间:2018-03-26点击量:5803

(注:大气污染物、水污染物、固体废物均有减免事项,仅噪声暂无减免事项。)

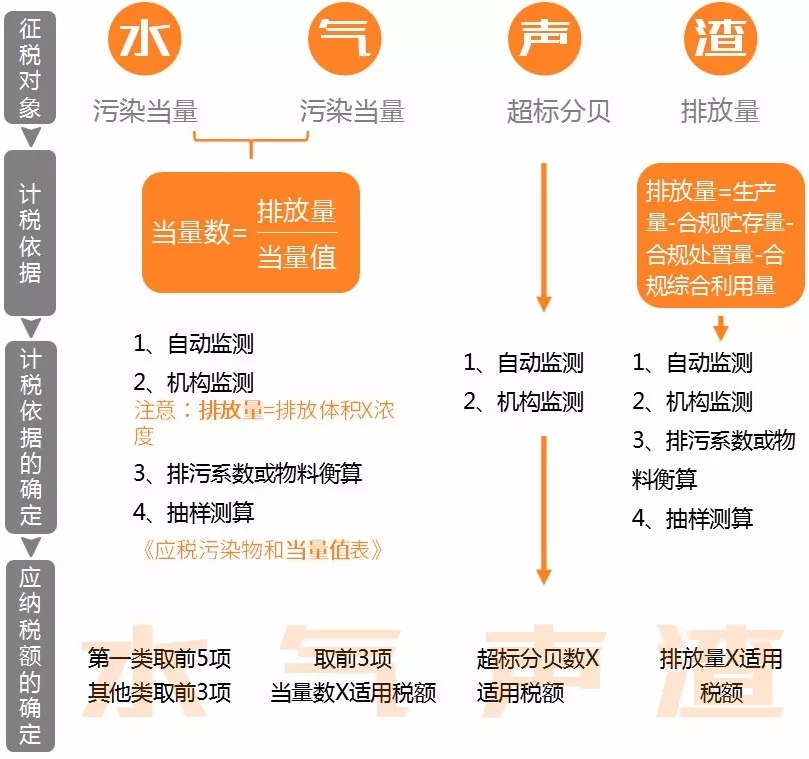

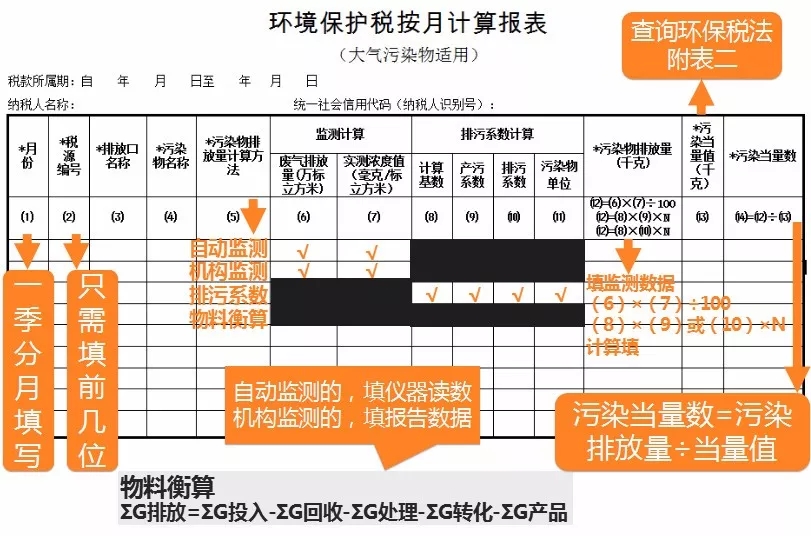

1、申报前,纳税人需自行计算每一排放口或没排放口的应税大气污染物,从大到小前三项污染当量数再填表。(环保税法第九条)

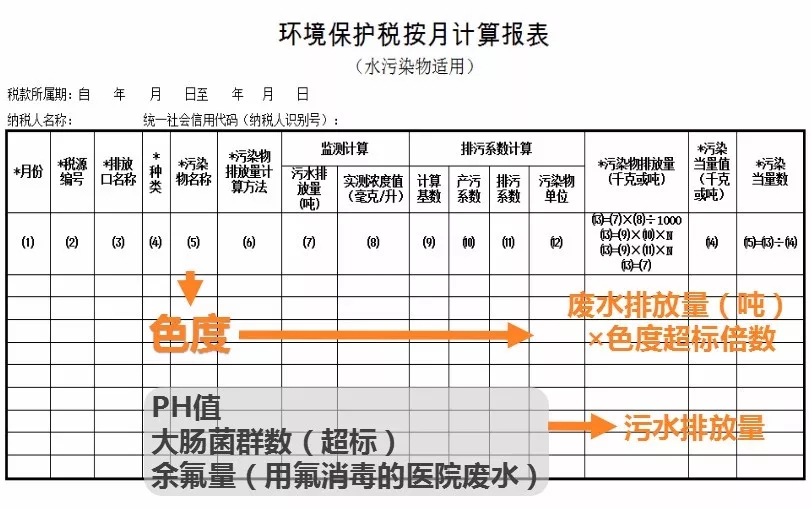

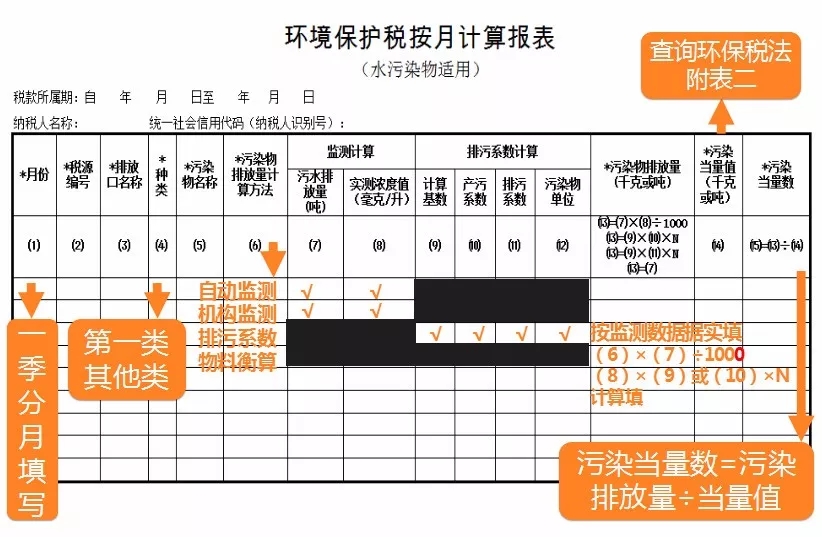

2、适用自动监测方法和监测机构监测方法的,“实测浓度值”根据实测数据填写月均浓度值,其中使用监测机构监测方法的,如多次监测,按孰高原则填写。

3、使用产污系数法计算排放量的,无需填写排污系数,反之一样。

4、使用物料衡算方法的,据实填写污染物排放量,并提供相关来源数据支撑,计算过程留档备查。

5、上表中污染物单位为千克时,N为1,计算公式中无论是除以100还是乘以N,都是需将污染物排放量换算成千克。

A类表(附表3填报;注意事项;固体废物适用)

固体废物排放量=当期产生量-当期综合利用量-当期贮存量-当期处置量

固体废物排放量=当期产生量-当期综合利用量-当期贮存量-当期处置量

附表3涉及了上述公式中的1、3、4项,不涉及第2项综合利用,因为综合利用是通过附表5(减免税表)中体现。(具体条款见《环保税法》第十二条第4款)

A类表(附表4填报;注意事项;噪声适用)

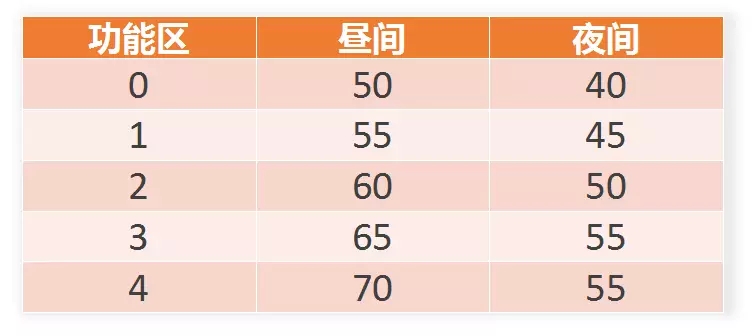

工业企业厂界环境噪声排放限值 单位:dB(A) 10

噪声附表是唯一不关联减免税计算表的附表!

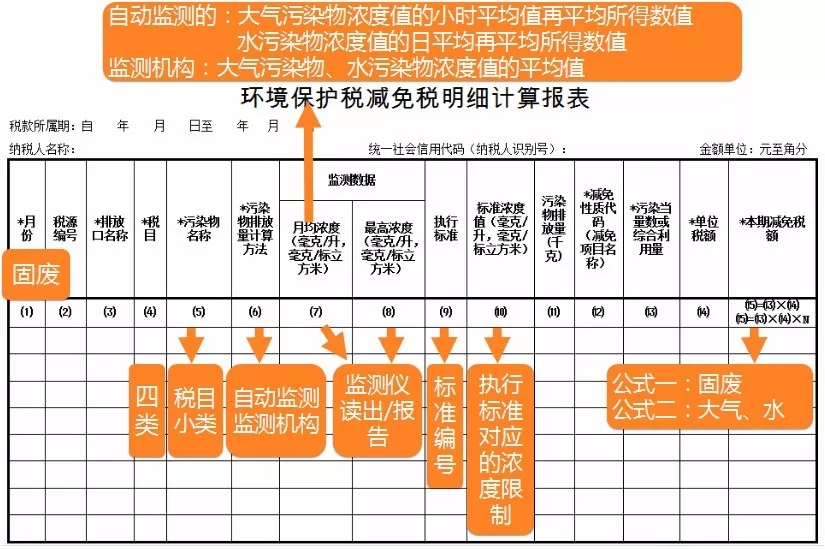

A类表(附表5填报;注意事项;减免税明细)

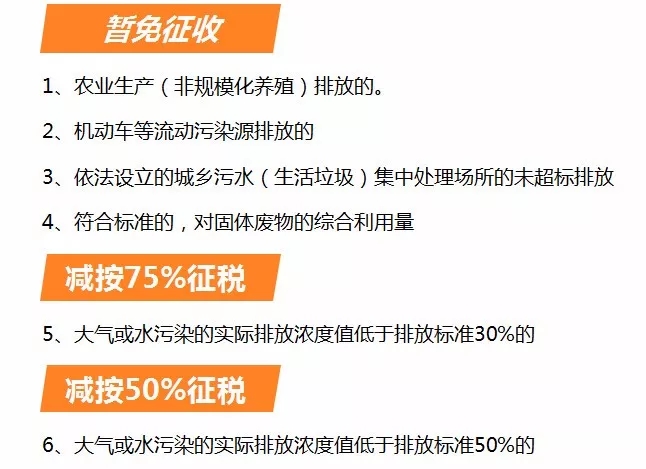

大气或水污染:(《环保税法》第十三条)纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准30%的,减按75%征收环境保护谁。纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准50%的,减按50%征收环境保护税。

固体废物:(《环保税法》第十二条款第4条)纳税人综合利用的固体废物,符合国家和地方环境保护标准的,暂予免征环境保护税。

环境保护税减免税明细计算报表之减免税情形

(本表仅适用于计算无法进行实际检测或者物料衡算的禽畜养殖业、小型企业和第三产业等小型排污者的水污染当量数)

图表格中的情况

污染物排放量的第四种计算方法:抽样测算

不能按固定期限申报时:按次申报

B类表(B表填报;注意事项;之按次申报)